このようなお悩みはありませんか?

実行予算通りに工事を完了できた試しはないので、工事が終わらないと利益が出るかわからない。

受注額に合わせて工事をするしかないので、受注金額に応じて実行予算を立てざるを得ない。

複数の現場が同時並行で動いているので、原価の配賦が難しく、正しい原価を算出できない。

天候や不可抗力が多いので、原価管理は必要だとは思うが、管理するのは難しい。

実行予算と工事原価の差異はチェックしているが、工事原価は現場に任せているのでわからない。

皆様の会社ではいかがでしょう?税理士法人ウィズは、月次決算を基本に据えながら、利益管理の羅針盤となる実行予算と工事原価の進捗管理&アドバイスにまで踏み込んで、貴社の利益を創出します。

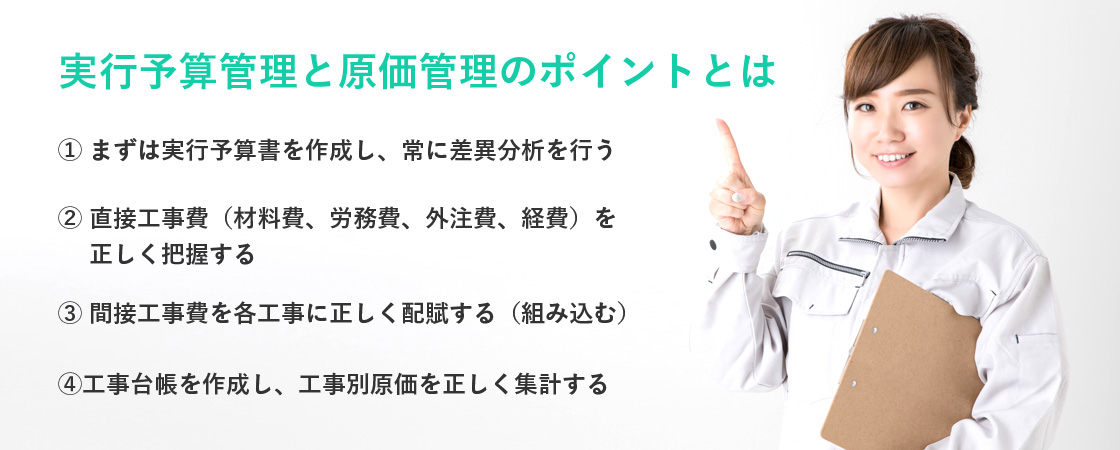

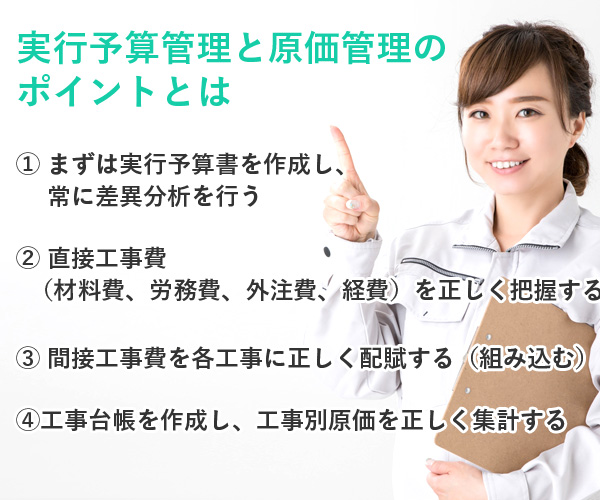

実行予算書を作成し、常に差異分析を行う

「現場は常に変化しているから、そもそも実行予算を立てたって、予算書通りに行くわけがない」という声は、どこの現場でも聞かれるものです。しかしながら、会社が目指す利益が出るように立てた計画が「実行予算書」であるならば、実行予算書に基づかない工事を行って会社に利益が残るはずはありません。また、「利益をいくら残すために」からスタートしていない実行予算書を作成しても、利益が残ることはありません。そこで、税理士法人ウィズは建設業・建築業の顧問先様の事例をもとに、実行予算書の中身に踏み込んだ経営支援を行います。

直接工事費(材料費、労務費、外注費、経費)を正しく把握する

工事原価は材料費、労務費、外注費、経費に分かれます。

-

材料費

工事に使用した材料の費用ですが、材料費として計上するのは「実際に使用した部分のみ」となります。特に他の工事との共通材料や倉庫に残っている在庫を把握しませんと、材料費の精度が下がりますので注意が必要です。

-

労務費

現場の作業員に支払う給料や賃金、手当などのことで、アルバイト・契約社員・正社員など雇用形態に関係なく、給料や賃金、手当は全て労務費に含まれます。会社によっては社長や役員の方々も現場に出ている場合もありますので、その際の役員報酬をどの程度含めるかによっても労務費は大きく異なってきます。

-

外注費

工事や工事の一部を他の業者に発注した際にかかった費用のことです。外部の労働者を使った場合、工事のみを外注したのか?材料費等も含めて外注したのかによって、取り扱いが異なりますし、税務調査でも必ず確認されますので注意が必要です。

-

経費

材料費・労務費・外注費に含まれない原価は全て経費となりますが、実際には経費を工事原価に含めたり、一般管理費に含めたり、運用が曖昧となっていることが多いです。当然、どちらに含めるかによっては、工事原価が変わってきますので、基準の再確認と徹底が必要です。

間接工事費を各工事に正しく配賦する(組み込む)

建設業では、通常、複数の現場を同時並行で進めるため、

・複数の現場を管理する従業員の人件費や法定福利費など

・複数の現場を管理する事務所の運営費や諸経費

・各現場で原価に算入しなかった共通の副材料費

・建設材料や建設機械、車両などに係る各種費用

などを各工事の工事原価に配賦しなければなりません。

配賦の方法には、一括配賦法・グループ別配賦法・費目別配賦法などがありますが、どの方法を選択するかについては判断が分かれるところです。

そこで、自社の現状と配賦方法が適切かどうか、一度確認してみることをお薦めします。

工事台帳を作成し、工事別原価を正しく集計する

工事台帳とは、個別の工事ごとに前述の直接工事費(材料費、労務費、外注費、経費)、間接工事費を集計するための台帳で、作成することで工事別の原価の内容や工事の進捗に応じた予算管理を行うことができます。工事台帳の書式は特に決まっていませんが、Excelや原価管理ソフトなどで管理できますので、原価管理を行うために必ず記入したいものです。